Qu’est-ce que le Bonus-Malus ?

Le Bonus-Malus est le baromètre de votre conduite. Tant que vous ne provoquez pas d’accident, votre bonus augmente. Dans le cas contraire, il diminue. Il est aussi appelé Coefficient de Réduction Majoration (CRM). Ce coefficient réévalue à la hausse ou à la baisse votre cotisation en fonction du nombre d’accidents responsables que vous aurez déclarés.

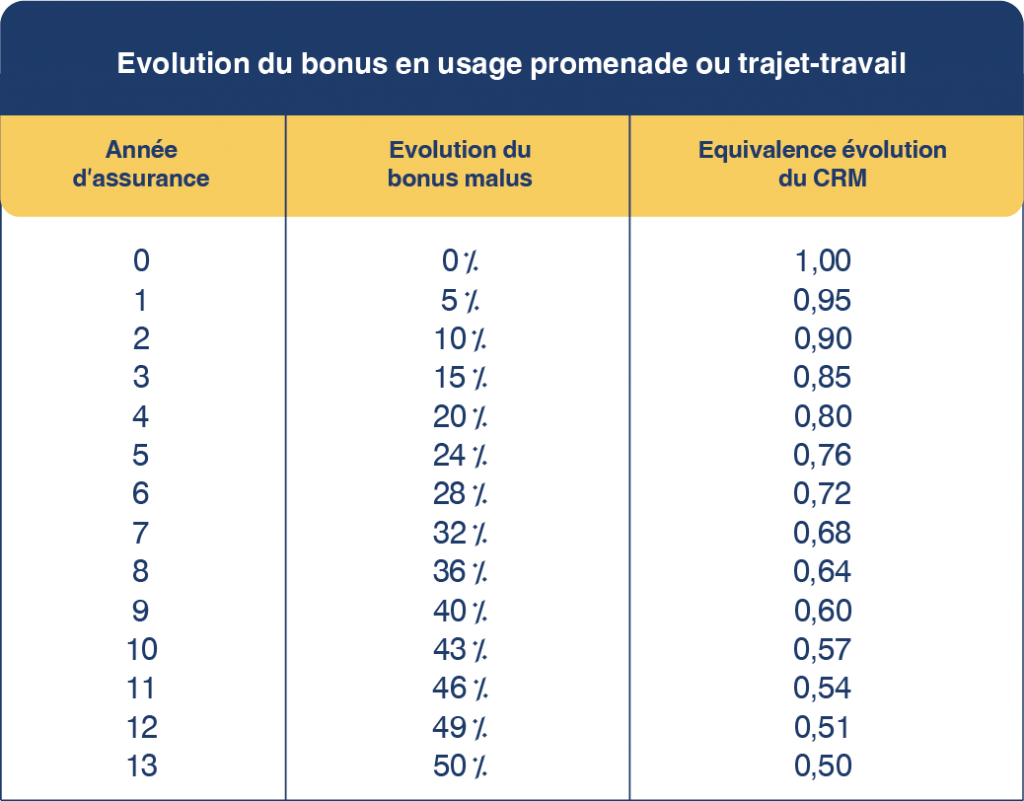

Comment évolue le Bonus-Malus ?

Si vous n’êtes pas à l’origine d’un accident, une réduction de 5% est appliquée sur votre bonus en cours à chaque échéance annuelle (vous multipliez votre CRM par 0,95).

Vous obtenez au bout de 13 ans sans sinistre le Bonus-Malus maximal de 50% comme expliqué dans le tableau ci-dessous.

Pas d’accident responsable au cours de l’année ?

Votre CRM de l’année précédente est multiplié par 0,95.

Par exemple, si vous aviez déjà 20% de Bonus-Malus (c’est-à-dire un CRM de 0,80), voici comment évolue votre CRM :

0,80 x 0,95 = 0,76 et le bonus correspondant : 1 – 0,76 = 0,24 soit 24% de Bonus-Malus.

Un accident 50 % responsable au cours de l’année ?

Votre CRM est multiplié par 1,125.

Par exemple, avec un Bonus/Malus de 20% (soit un CRM de 0,80) : Votre CRM devient : 0,80 x 1,125 = 0, 90 Et votre bonus : 1 – 0,90 = 0,10 :

Vous n’avez plus que 10%.

100 % responsable d’un accident au cours de l’année ?

Votre CRM est multiplié par 1,25. Par exemple, avec un Bonus-Malus de 20% (soit un CRM de 0,80) : CRM : 0,80 x 1,25 = 1,00, Bonus/Malus : 1 – 1 = 0

Vous n’avez plus de bonus.